硝烟四起的Pocket市场难寻下一个大疆

在消费电子领域,有一个几乎无法打破的定律:由于硬件供应链往往没有秘密,一款爆款产品面世后,它的技术红利期通常只有6到12个月,随后便会被友商围剿、模仿,迅速陷入价格战的漩涡。

然而,大疆Osmo Pocket 3(口袋云台相机) 打破了这个规律。自2023年10月上市以来,Pocket 3就长期处于供不应求的状态,甚至没有任何竞品。过去一年时间里,Pocket 3的全球销量接近1000万台,而它的售价可与中高端 Android 机型相当。这在影像行业极其罕见,也因此被多家媒体称为“时代相机”。

这让它成为被消费电子行业集体研究的范例,甚至吸引了一众巨头下场,试图从火爆市场中分一杯羹。过去一年间,头部手机公司小米、OPPO、vivo、荣耀,以及影石Insta360等影像厂商就开始陆续传出研发Pocket形态产品的消息。一时间,“围剿大疆”的论调甚嚣尘上。

“我们知道那大概是很难的一件事,但没想到这么难。”一家头部手机厂商的硬件工程部负责人表示。他所在的厂商已经正式立项Pocket相关项目,但产品上线进程被一再推迟。“做不出亮点是很致命的问题,很多问题并不是堆料就能解决的。”

对追随者而言,做出一款外形相似的设备或许不难,但要跨越大疆用十年搭建的非标准化墙垒,却是一场苦战。

2024年末,vivo影像团队敲定了一个重要决定。在多轮用户调研过后,他们决定立项做一款类Pocket的产品 ,并很快集结了超200人的团队规模。不久后,OPPO也迅速跟进,由首席产品官刘作虎亲自带队,并明确要求对标大疆。

手机影像领域的多年经验,为手机厂商积累了大量算法优势,而这也是它们所选择的切入口。然而,传统手机影像依赖高度成熟的OIS模组,这类模组往往来自于供应链厂商的标准化产品。相比之下,Pocket几乎每一个组件,依赖的都是大疆在消费电子行业从0到1的系统工程经验,这也成为挑战者的一大门槛。

小米的做法更讨巧,选择与其生态链公司浩瀚联合研发,核心在于利用浩瀚已有的成熟稳定器方案进行小型化改造,从而实现成本控制。传闻中,小米推出的这款目标定价可能位于1499元至1999元区间,某种程度上更像是一种“平替”思路。

这是最适合小米切入的角度,但同样存在两个不可控因素。一是协作模式带来的沟通成本,二则是价格下探之后的产品可靠性与长期体验。影像工具某种程度上是一种信任消费,消费者对产品体验的重视程度远大于价格敏感度。“平替”或许能够入局,但更关键的是市场号召力。

在大疆的一众挑战者之中,影石是入局最早的一位。这家公司早期就尝试过类似的独立云台相机项目,但由于工程能力不足一度搁置。直到2024年,影石又重启了代号为“Flexi Pocket”的项目,尝试通过可更换镜头模块与更具创意的AI玩法,来抢占大疆的市场。不过,这种模块化思路带来的是更高的结构复杂度,稳定性仍有待验证。

Pocket 3的追随者,几乎是中国乃至全球硬件能力最优秀的厂商。它们背靠世界上最成熟的消费电子的供应链体系,覆盖全球数亿用户,且都在市场份额上实现过对海外巨头的超越。但在Pocket 3这款产品上,他们却发现,追赶的时间比预想中更漫长。

一个底层逻辑是,手机大厂最核心的底气在于其庞大的标准化供应链,通过整合传感器、屏幕和处理芯片,能迅速堆叠出参数亮眼的产品。但在Pocket的逻辑里,这套“积木式”创新的路径却不一定100%有效。Pocket 3的核心是一套高度非标机电一体化系统,它的上限并不取决于单一参数,而是系统级协同的成熟度。

有时,一个产品走红的决定性因素是技术创新能力,但更多时候是选择。Pocket系列的三代产品跨越了将近6年,这在消费电子行业是个有些另类的慢节奏。但在大疆内部,这种“慢”是成立的。“你是挤牙膏,还是为了抬股价,还说想做一款最好的产品,市场最后都会有自己的判断。”一位Pocket 3产品经理说。

很多入局Pocket的玩家都会经历一个过程:对大疆产品反复拆机。过程中,往往都会遇到同一个坎:结构在眼前一览无余,但无法复制。

首先是机电结构。手持相机最关键的矛盾点是画质与便携性的平衡。为了能在 Pocket 3内塞入一英寸影像传感器,研发团队为其匹配了特制的微型化镜头模组,期间经历了光学、结构等多领域团队深度协作与反复迭代优化,几乎重建了从基础芯片设计到光学升级的完整体系。

由于产品是多模块集成的,实际操作中往往牵一发而动全身,这也极其考验团队的系统集成能力。

大疆工程师在接受采访时表示,Pocket 3所有器件均经过多轮选型及调校,并采用极致堆叠设计,甚至重新设计了产品的底层硬件电路板,这种高密布局设计最终将器件间距缩小到极致,才得以实现性能、体积、功耗的平衡。这种小型化产品的精密制造工艺,依靠的则是大疆从2017年开始的Spark无人机、再到Mini系列等数代产品的“极限压榨”。

如果说硬件可以拆解,那么软件又是一道鸿沟。例如,云台控制系统需精准判别用户究竟是主动运镜还是非预期抖动,这需要通过前馈控制来预判动作,并实时补偿晃动。这时,大疆在 影视工业级的Ronin稳定器系列、旗舰级Mavic无人机系列上积累的10余年云台经验成为关键助力,这是新玩家难以复制的灰度经验。

生态同样也是大疆的壁垒之一。对于创作者来说,大疆提供的是从拍摄、收音到调色的全流程方案。新玩家或许不难做到在单项参数上占优势,但在系统级生态位的缺失也会影响用户粘性。

大疆Pocket系列最大的成功,在于它已经从一个硬核的科技产品演化为一种社会符号。丝滑的、带有电影感的画面和独特的拍摄水印,在社交平台上已经形成了一种代表审美能力的视觉语言。某种程度上,大疆并不是最擅长营销的硬件公司,但这种用户心智的长期塑造,却是最难复制的。

相比起挑战者,大疆更像是一个六边形选手——组织能力、技术耐心、工程能力和品牌影响力,几乎都没有短板。这个逻辑不仅适用Pocket,同样适用无人机:永远有新玩家入场,却始终难以真正撼动大疆的位置。

时间回到2013年。彼时,无人机还是航模爱好者手中的昂贵玩具,而大疆凭借 Phantom开创了消费级无人机的新赛道。此后数年间,全球无数科技公司都曾试图模仿甚至超越这个产品。但在无人机市场,占据70%以上市场份额的大疆至今仍然难寻对手。

Pocket 形态的诞生,意味着省去了繁重的微单、复杂的稳定器调试,以及后续的升级学习成本。这是一次真正的“影像平权”:高度精妙的设计,让普通用户只需单手,就能拍出具备滑轨质感的电影画面,把影像创作的门槛直接拉到了大众层级。

它像是一张创作的入场券,发源于短视频文化的潮起,更让拍摄工具走出了影像发烧友圈层——有人在旅行途中随手记录城市与风景,有人用它拍孩子、宠物与家庭生活,有人把它带进演唱会、运动现场,甚至只是随身记录日常的任意一个时刻,让影像真正融入生活。

这种对创作焦虑的缓解,甚至开始侵蚀传统入门级微单和运动相机的边界。一台能放进口袋的设备,已经可以覆盖90%的高质量记录需求。这也让越来越多的用户开始重新权衡,那剩下10%的性能,是否值得背负一个沉重的摄影包。

从行业发展视角来看,荣米OV等大厂的杀入,本质上是在帮大疆“教育市场”。多品牌参与会带来更丰富的价格层级和细分场景,比如更强调美颜算法的、更主打AI自动剪辑的,或是更低价的入门款。这种竞争有望激活原本偏小众的Pocket市场,抬高整个品类的市场天花板。

但谨慎的声音同样存在。在一些供应链和工程人士看来,Pocket更像是早期的消费级无人机,看似门槛不高,实则难度集中在算法与硬件之间的“接口层”。这类非标系统的长期打磨,往往需要极长的时间窗口。

至少从目前来看,大疆仍是那个难以被替代的参照物。它不仅定义了口袋相机这个品类本身,也正在成为这场竞争的物理中心。后来者无论如何调整策略,其参照系始终是大疆那套已经被市场验证过的公式。如果核心体验无法实现突破,那么竞争最终只会停留在形态与价格层面。

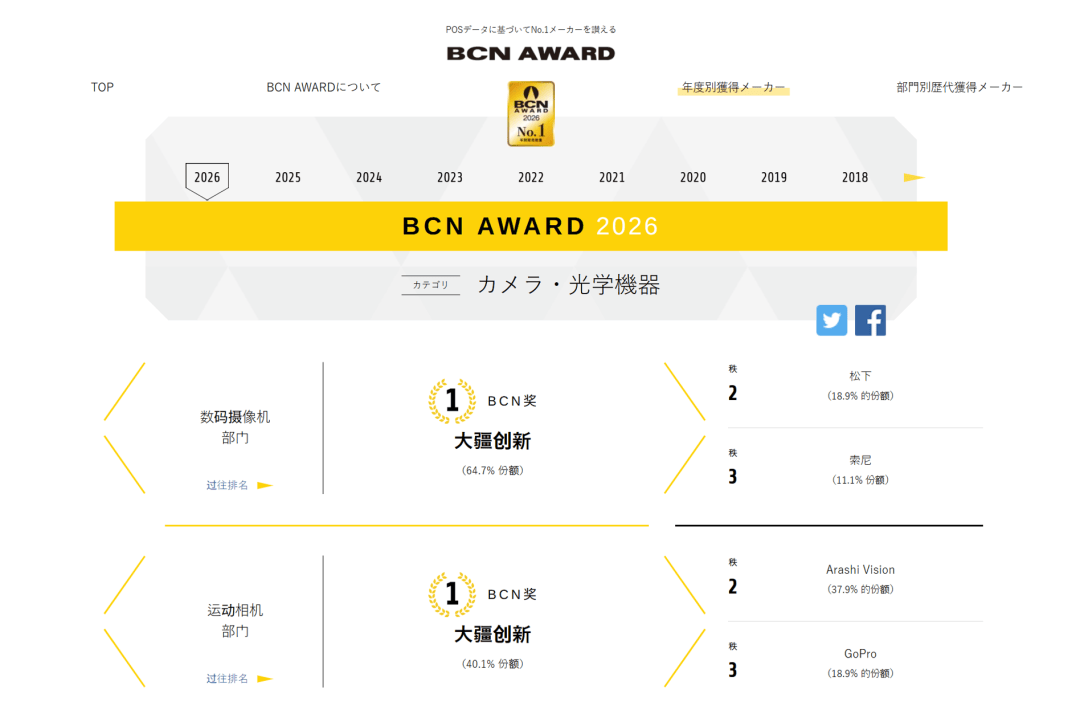

一个例证是,大疆在全球市场强大的统治力。1月19日,日本权威零售分析机构BCN+R向大疆颁发了两大年度奖项“BCN AWARD 2026”,大疆一举包揽“数码摄像机”与“运动相机”两大品类年度销量冠军。

其中,助力“数码摄像机”品类夺冠的功臣正是Pocket 3,使销量份额高达 64.7%。这一市场渗透率及增速在传统相机领域极为罕见。而在“运动相机”品类中,大疆也拿下了40.1%的市场份额,打破了GoPro在日本市场的十年销量垄断地位。

因此,口袋云台相机市场最大的变量,或许来自大疆自己。围绕下一代Pocket 4,市场层面的期待正在持续升温,尤其是在影像能力进一步拓展上的想象空间,例如双摄Pro版本。

在Pocket这个尚未被完全定义终局的品类里,真正的竞争才刚刚开始,但至少现在,大疆仍然站在那个决定方向的位置上。返回搜狐,查看更多